Regjeringen Støre presenterte statsbudsjettet for 2024 kl 09.00 i dag. Vi har satt opp en oversikt over de viktigste forslagene til endringer på skatte- og avgiftsområdet.

Budsjettet inneholder som ventet begrensede endringer i skatte- og avgiftslovgivningen, de viktigste synes å være den varslede innføringen av grunnrenteskatt på landbasert vindkraftproduksjon, samt en reduksjon i formuesverdien på næringseiendom utenfor de største byene. I det følgende går vi igjennom de viktigste forslagene i statsbudsjettet for 2024.

Vi holder også webinar tirsdag 10. oktober for gjennomgang av de viktigste endringene.

Grunnrenteskatt på landbasert vindkraft foreslås innført fra 1. januar 2024

Regjeringen foreslår å innføre grunnrenteskatt på landbasert vindkraft fra 1. januar 2024. Den effektive skattesatsen er foreslått satt til 35 %, det vil si lavere enn høringsforslaget på 40 %. Forslaget innebærer en samlet marginalskatt på 57 % når en tar hensyn til både grunnrenteskatt og skatt på alminnelig inntekt.

Skatten foreslås utformet som en kontantstrømskatt med umiddelbart fradrag for investeringskostnader fra og med 1. januar 2024. Negativ grunnrenteinntekt fremføres med rentetillegg, og ved opphør av virksomheten skal gjenværende skatteverdi av negativ grunnrenteinntekt utbetales. Rentesatsen for fremføring av negativ grunnrenteinntekt er foreslått beregnet ut ifra årsgjennomsnittet av renten på statskasseveksler med 12 måneders gjenstående løpetid, justert til renten etter skatt på alminnelig inntekt. For investeringer som er gjennomført før 1. januar 2024 foreslås det at det gis fradrag gjennom avskrivninger, i tillegg til en kompensasjon («venterente») for at avskrivningene kommer over tid.

Det er ikke foreslått regler som åpner for samordning av negativ grunnrenteinntekt mellom separate vindkraftanlegg eller innad i konsern.

Ved beregning av grunnlaget for grunnrenteskatten skal verdien av kraftanleggets årlige produksjon som hovedregel ta utgangspunkt i spotmarkedspriser. Det innføres likevel et unntak fra hovedregelen for kraftavtaler inngått før 28. september 2022. Det foreslås også et midlertidig unntak for standard fastprisavtaler (tilsvarende unntak gjelder for grunnrenteskatt for vannkraft). Videre foreslås det nå et unntak for kraftkjøpsavtaler («Power Purchase Agreements» - «PPA») for nye prosjekter som inngås i årene 2024–2030.

Det foreslås at ytelser til grunneier skal kunne fradras i grunnrenteinntekten, forutsatt at ytelsen kompenserer for tap av inntekt fra annen virksomhet enn vindkraft, og som må opphøre helt eller delvis på grunn av etableringen av vindkraftanlegget. For øvrige ytelser til grunneier eller andre rettighetshavere fastholder departementet forslaget i høringsnotatet om at disse ikke skal fradragsføres i grunnrenteskatten for vindkraft.

Produksjonsavgiften foreslås økt fra 2 øre/kWh til 2,3 øre/kWh. Produksjonsavgiften skal kunne trekkes fra i fastsatt grunnrenteskatten krone for krone. I det opprinnelige høringsforslaget var det også foreslått innføring av en naturressursskatt på 1,3 øre/KWh, men dette er ikke videreført i dagens lovforslag.

Høyprisbidraget foreslås opphevet

Regjeringen foreslår å oppheve ekstrabeskatningen («høyprisbidraget») på 23 % av kraftpris over 70 øre. Høyprisbidraget ble innført fra 28. september 2022 for store vannkraftverk og fra 1. januar 2023 for mindre vannkraftverk og for konsesjonspliktige vindkraftverk med det formål å omfordele ekstraordinært høye inntekter fra kraftproduksjon

Forslaget om opphevelse av høyprisbidraget er foreslått å få virkning fra 1. oktober 2023. Ettersom opphevelsen av høyprisbidraget først vil skje ved vedtakelse av statsbudsjettet i desember, vil kraftprodusentene måtte å rapportere og betale høyprisbidrag til Skatteetaten for oktober og november etter dagens regler, men dette kan korrigeres i skattemelding når Stortingets vedtak foreligger. Betalt avgift for oktober og november vil deretter bli tilbakebetalt til kraftprodusentene.

«Monsterskatten» utsettes (igjen)

Noe overraskende har Regjeringen nok en gang utsatt innføringen av den såkalte «monsterskatten».

Forslaget om monsterskatten ble opprinnelig lagt frem i mai 2022 med foreslått ikrafttredelse 1. januar 2023, og innebar en ekstra sjablongbeskatning når et selskap eier eiendom, båter, fly eller helikopter som er egnet for privat bruk og en personlig aksjonær enten direkte eller indirekte sammen med sine nærstående eier minst 50 % av selskapet.

Reglene var opprinnelig foreslått med svært høye sjablonmessige satser. I tillegg ville de opprinnelige reglene ramme langt videre enn formålet tilsa, f. eks eiere av selskapet som leide ut campinghytter mv. Etter massiv kritikk i høringsrunden ble det i forbindelse med statsbudsjettet for 2023 varslet et revidert forslag i løpet av 2023 og at reglene først ville få virkning fra 1. januar 2024.

I årets forslag til statsbudsjett viser Regjeringen til at man ønsker å arbeide videre med justeringer av det forslaget som ble sendt på høring, og at man i stedet tar sikte på å fremme et forslag til mer målrettede særregler i 2024, med ikrafttredelse i 2025.

Ekstra arbeidsgiveravgift videreføres med økt innslagspunkt

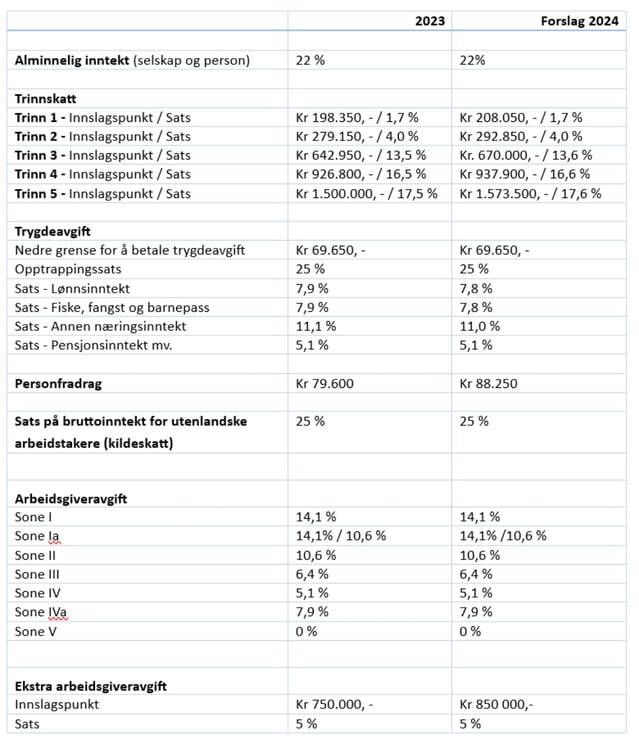

Fra 2023 ble det innført ekstra arbeidsgiveravgift på 5 % for inntekter over 750 000 kroner fra samme arbeidsgiver. Det ble presisert i statsbudsjettet for 2023 og i etterfølgende uttalelser fra regjeringen at den ekstra arbeidsgiveravgiften skulle være midlertidig. Midlertidig betydde tydeligvis ikke bare i 2023, all den tid regjeringen i statsbudsjettet for 2024 viderefører avgiften, men med en økning av innslagspunktet til 850.000. På inntekter over 850.000 vil det derfor fortsatt beregnes ekstra arbeidsgiveravgift med 5 %.

Grensen for direkte fradragsføring ved erverv av driftsmidler foreslås øket til kr 30.000

Det foreslås å øke grensen for direkte utgiftsføring ved erverv av driftsmidler fra dagens grense på 15.000 til kr 30 000. Samme grense er foreslått gjelde for rett til avskrivning av gjenværende saldo. Grensen på kr 15.000 har stått uendret siden skattereformen i 1992.

Endringene er foreslått tre i kraft fra og med inntektsåret 2024.

Økt avskrivningssats for elektriske varebiler oppheves

Det foreslås at den forhøyede avskrivningssatsen for elektriske varebiler avvikles, slik at elektriske varebiler avskrives på lik linje med andre varebiler med 24 % per år. For nullutslippsvarebiler har man siden 2017 hatt en særskilt avskrivningssats på 30 %. Opphevelsen av denne økte avskrivningssatsen begrunnes med at det ikke lenger er behov for støtten fordi høy markedsandel bekrefter at elektriske varebiler har tatt en sterk posisjon i bilmarkedet.

Departementet foreslår at endringen gis virkning fra og med inntektsåret 2024.

Mindre endringer i rentebegrensningsreglene

Reglene om begrensning av rentefradrag utvides til også å omfatte renteelementet i leasingavtaler. I tillegg gjøres noen justeringer på reglene om beregning av fradragsrammen ved konsernbidrag, samt for å motvirke mulig omgåelse av reglene ved bruk av renter til nærstående. Endringene synes å være i tråd med rentebegrensningsreglenes formål, men bidrar til å gjøre et allerede svært komplisert regelverk enda mer utfordrende å forholde seg til.

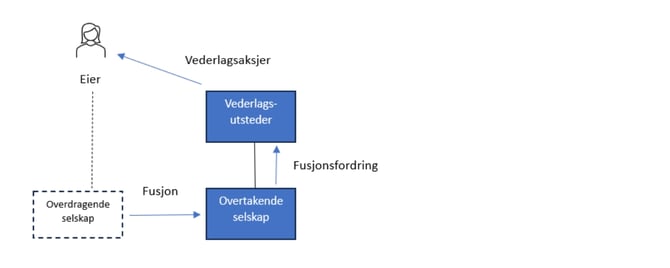

Forenklet skattemessig behandling av fusjons- og fisjonsfordringer

Regjeringen foreslår endringer i fastsettelsen av inngangsverdien på fusjons- og fisjonsfordringer som oppstår i forbindelse med såkalte trekantfusjoner og -fisjoner etter fordringsmodellen. Det foreslås at den skattemessige inngangsverdien settes lik fordringens pålydende.

En trekantfusjon/ -fisjon er en fusjon/fisjon hvor fusjonsvederlaget utstedes i overtakende selskaps morsselskap i stedet for i overtakende selskap selv. Trekantfusjoner har vært mye brukt for å etablere en holdingstruktur for personlig eide aksjer, jf. tegningen nedenfor:

Gjeldende regler om skattemessig behandling av fusjons- og fisjonsfordringer er forholdsvis kompliserte, ettersom de legger opp til at latent skatt/skattefradrag i overdragende selskap videreføres på fordringen. Feil kan medføre at fusjon eller fisjon blir skattepliktig. Typisk har man tidligere konvertert fordringen til egenkapital og deretter ventet til etter et årsskifte for å utligne gevinst/tap gjennom konsernbidrag. Forslaget vil innebære at det normalt ikke oppstår gevinst eller tap ved konvertering av slike fordringer, noe som gjør det enklere f. eks å gjennomføre videre omorganiseringer, salgsprosesser mv umiddelbart etter gjennomført trekantfusjon/ -fisjon.

Endringene er foreslått tre i kraft med virkning fra inntektsåret 2023.

I tillegg foreslås innføring av en overgangsregel som skattyter kan velge å benytte seg av. Overgangsregelen skal gjelde for selskaper som per utgangen av inntektsåret 2023 har fordringer etter trekantfusjoner/ -fisjoner med gjenværende latent skatteposisjon. Overgangsregelen som foreslås, innebærer at selskapene gis adgang til skattefritt å utligne forskjellen mellom skattemessig og regnskapsmessig verdi på slike fordringer.

Lovfesting av skattefritak ved grenseoverskridende fusjon av verdipapirfond, samt ved omorganisering av sparebanker

Regjeringen har på bakgrunn av eksisterende praksis foreslått å lovfeste regler om skattefri grenseoverskridende fusjon av verdipapirfond som er UCITS-fond. Videre foreslår Regjeringen å lovfeste at sammenslåing og deling av sparebanker der overdragende sparebank oppretter sparebankstiftelse som mottar egenkapitalbevis i forbindelse med omorganiseringen, på nærmere vilkår kan gjennomføres skattefritt.

Økt sats for skattefri utgiftsdekning for langtransportsjåfører og arbeidere som bor på brakke

Skattefradraget for langtransportsjåfører og arbeidere som bor på brakke økes. Den skattefrie delen av dekning av kost for opphold på brakke, pensjonat og hybel med kokemuligheter økes fra 250 kroner til 400 kroner per døgn. Kostsatsen for langtransportsjåfører ved fravær fra hjemmet i 24 timer økes fra 350 kroner til 400 kroner per døgn.

Formuesskatt – Satser og bunnfradradrag endres ikke

Regjeringen foreslår at bunnfradraget i formuesskatten på 1,7 mill. kroner (3,4 mill. kroner for ektepar), innslagspunktet på 20 mill. kroner for trinn 2, samt beløpsgrensen på 10 mill. kroner for høy verdsettelse av primærbolig, videreføres nominelt.

Tabellen nedenfor viser gjeldende satser for formuesskatt:

Økt kalkulasjonsrente ved beregning av formuesverdien på næringseiendom. Men bare utenfor Oslo, Bergen, Trondheim og Stavanger

For næringseiendom lokalisert utenfor storbyene Oslo, Bergen, Trondheim og Stavanger foreslår regjeringen å øke kalkulasjonsrenten som benyttes ved beregningen av markedsverdien av næringseiendom for formuesskatteformål med 1 %. Formuesverdien av næringseiendom settes til 80 % av eiendommens beregnede utleieverdi eller dokumenterte omsetningsverdi.

For utleid næringseiendom utgjør grunnlaget for beregning av utleieverdi gjennomsnittet av samlet brutto utleieinntekt for inntektsåret og de to foregående inntektsårene fratrukket eierkostnader. For ikke-utleid næringseiendom utgjør grunnlaget eiendommens areal multiplisert med beregnet kvadratmeterleie fratrukket eierkostnader. Beregnet kvadratmeterleie differensieres med hensyn til areal, eiendomstype og geografisk beliggenhet, og fastsettes årlig av Skattedirektoratet på grunnlag av beregninger fra SSB.

Beregningsgrunnlaget divideres deretter med en kalkulasjonsrente, som i praksis utgjør eiendommens «yield» for beregning av formuesverdien. Kalkulasjonsrenten fastsettes til årsgjennomsnittet av renten for statsobligasjoner med 10 års løpetid i inntektsåret, pluss et tillegg på 5 %. Det er dette tillegget i kalkulasjonsrenten som foreslås øket med 1 % til 6 %. Den foreslåtte Økningen i kalkulasjonsrenten på 1 % er med dagens rentenivå antatt å innebære en reduksjon i eiendommenes formuesverdi på om lag 10 %.

Forslaget foreslås tre i kraft med virkning fra inntektsåret 2024.

Merverdiavgiftsfritaket for aviser

Regjeringen foreslår å øke andelen lydfiler og levende bilder som kan publiseres i (elektroniske) aviser. Aviser er som et utgangspunkt fritatt fra merverdiavgift, uavhengig av om disse publiseres på papir eller nett. Dette innebærer imidlertid at det må trekkes en grense for hva som er «avis» og hva som er annet medium. Fra 1. januar 2024 er det foreslått at andelen lydfiler og levende bilder i en avis publisert på nettet kan øke fra under 20 %.

Avvikling av avgiftsfritaket for hydrogenbaserte biler

Regjeringen foreslår å avvikle fritaket for omsetning og leasing av elbiler med brenselsceller (i praksis hydrogenbaserte biler) fra og med 1. januar 2024.

Satsendringer personbeskatning

For personbeskatningen er det stort sett foreslått begrensede endringer. En reduksjon i trygdeavgiften med 0,1 %, motsvares i en økning av skattesatsen i de tre øverste trinnene i trinnskatten med 0,1 %, slik at høyeste marginale skattesats (eks arbeidsgiveravgift) fortsatt vil være 47,4 % (uten arbeidsgiveravgift). Personfradraget foreslås øket fra kr 79.600 til kr 88.250.

Endringer i veibruksavgiften og trafikkforsikringsavgiften

Regjeringen foreslår å øke drivstoffavgiftene for bensin og diesel med 15 øre literen, samt å heve krav om innblanding av biodiesel. Avgifts- og prisøkningen er anslått å utgjøre samlet ca 27 øre per liter. Dette skal kompenseres med å sette ned trafikkforsikringsavgiften for fossilbiler med 400 kroner i året. Det skal altså bli marginalt billigere å eie bil, men dyrere å bruke den.

Ta gjerne kontakt dersom du har noen spørsmål. Vi holder også webinar tirsdag 10. oktober for gjennomgang av de viktigste endringene, meld deg på her.